お気に入り

お気に入り

― 小口化投資の光と影を読み解く ―

「不動産投資、始めてみたいけど、元手がない…」

「サラリーマンでも月1万円からできるって本当?」

「クラウドファンディングって、仕組みがよく分からない…」

そんな悩みを抱える投資初心者の間で、今ひそかにブームとなっているのが、不動産クラウドファンディングです。

では、実際のところこの投資手法は「儲かる」のか? それとも「話題先行」なのか?

投資家目線でその“リアル”を解説していきます。

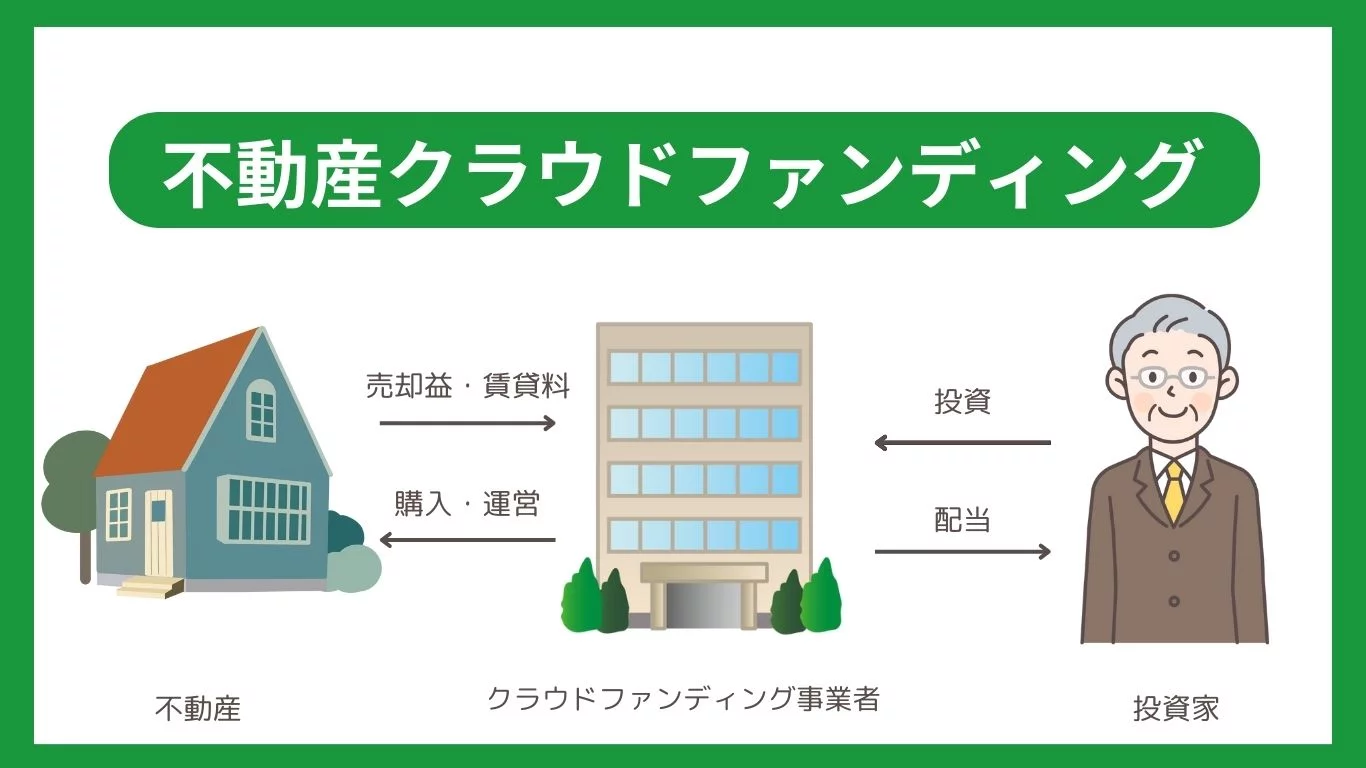

■ そもそも「不動産クラウドファンディング」とは?

簡単に言えば、「みんなで少しずつお金を出し合い、1つの不動産プロジェクトに投資する仕組み」。

✅ ポイントは3つ:

-

インターネットで完結(申込み~配当受取まで)

-

1万円~10万円から投資可能(小口化)

-

運営会社が物件を管理・運用し、分配金(配当)を得る

株式のような「値上がり益」ではなく、基本的には「家賃収入」や「売却益」に応じたインカム型の投資です。

■ メリット:なぜ今、注目されているのか?

✅【1】少額から始められる

→ 1口1万円台から投資できるため、資金に余裕がなくても参加可能。

✅【2】物件の選定や管理はプロが実施

→ 自分で物件を選んだり修繕したりする手間が不要。初心者向け。

✅【3】運用期間が短め(6ヶ月~3年程度)

→ 資金拘束が短く、資金を回転させやすい。トライ&エラーもしやすい。

✅【4】分配率(利回り)は高め(年3~8%程度)

→ 預金や債券よりは高利回り。ミドルリスク・ミドルリターン型。

■ デメリット:見落としがちな“落とし穴”

✅【1】元本保証なし

→ 原則として元本割れのリスクあり。運用がうまくいかない、もしくは貸し倒れが起これば損失が発生します。

✅【2】途中解約ができない(基本的に)

→ 投資期間中に資金が必要になっても、引き出せないことが多い。

特に運用期間が長いファンドでは注意が必要。

✅【3】人気ファンドは“即完売”

→ 利回りが高く、運用内容が良いファンドは、募集開始から数分で完売してしまうことも。

そのため、事前の登録と情報収集がカギになります。

✅【4】税金処理がやや複雑

→ 原則として雑所得扱い。給与所得と合算されると、所得税率が上がる可能性あり。確定申告が必要になる場合も。

■ 実際、どのくらい「儲かっている」のか?

クラウドファンディング運営各社が公表している実績を見ると、

以下のようなリターン実績が一般的です:

-

年利回り:3〜8%(平均は5%台)

-

元本割れ件数:1~2%未満(ただし、過去のデータに限る)

-

運用期間:平均12ヶ月前後

つまり、**「預金より高く、株より低リスク」**というミドルリスク・ミドルリターンの立ち位置が現実的。

■ 投資するなら知っておきたい“選び方のコツ”

✅ 信頼できる運営会社かどうか?

→ 金融庁登録業者(第二種金融商品取引業者)か、上場企業のグループかなどを確認。

✅ 優先劣後構造があるか?

→ 運営会社が自己資金を先に“劣後出資”している場合、投資家の元本は守られやすい。

✅ 立地・物件タイプは適正か?

→ 駅近や人気エリアのレジデンス系は空室リスクが低く安定的。地方の再開発系はリターンが高いがハイリスク。

✅ 利回りだけに飛びつかない

→ 高利回りにはそれ相応のリスクがある。利回りと運用内容のバランスが重要。

■ まとめ:不動産クラファンは「一部を担う資産運用」に向いている

不動産クラウドファンディングは、少額・短期・分散型の運用手段として非常に優れた選択肢です。

ただし、“手堅く稼げる”という幻想は危険。あくまで「リスクはある」と理解した上で、ポートフォリオの一部として活用するのがベストです。

▶ こんな人に向いています:

-

余剰資金でちょっとだけ運用してみたい人

-

株やFXよりリスクを抑えたい人

-

忙しくて本格的な不動産運用に手が出せない人

-

複数ファンドで分散投資をしてみたい人